درگاه پرداخت اینترنتی واسطهای میان شما و مشتریانی است که از کسبوکارتان بهطور آنلاین خرید میکنند. مهمترین بخش سفر مشتری یا همان ارتباطش با شما از ابتدا تا پایان، لحظه فروش است. با وجود درگاه پرداخت میتوانید پُلی امن برای دریافت هزینه محصول و خدماتتان از مشتریان بسازید. درگاه پرداخت باید امن باشد و در یک مسیر ساده و بیمعطلی، امکان پرداخت را برای مشتری فراهم کند. پای اطلاعات هویتی و حساب بانکی مشتریان بهمیان است و برای همین، لازمی است در زمینه انتخاب درگاه مناسب، اطلاعات کافی داشته باشید. در ادامه، شما را با این درگاهها آشنا میکنیم.

درگاه پرداخت / درگاه پرداخت اینترنتی چیست؟

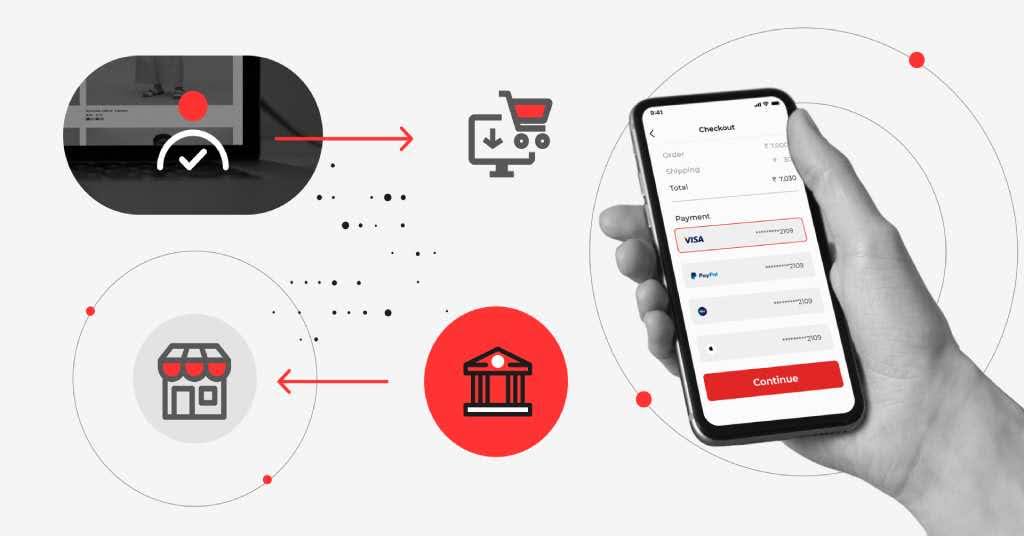

در کسبوکارهای آنلاین، پرداخت هزینه کالا یا خدمات از مهمترین بخشهای فرایند خرید مشتریان است. درگاه پرداخت بستری برای پرداخت هزینه کالا یا خدمات آنلاین فراهم میکند. با وجود آن، مشتریان میتوانند شماره کارت و اطلاعات آن را وارد و خرید خود را بهطور اینترنتی، تکمیل کنند. شرکتهای مالی و بانکها درگاههای پرداخت را در اختیار کسبوکارهای آنلاین قرار میدهند و مسیر خرید اینترنتی را ساده، امن و سریع میکنند. در یک کلام، درگاه پرداخت اینترنتی یا IPG چیست:

“درگاه پرداخت سرویس واسطه میان سایت و کسبوکار آنلاین، مشتریان و بانک است. با وجود آن، امکان دریافت هزینه خرید از مشتریان فراهم میشود.”

بهعبارت سادهتر، نقش درگاه پرداخت در کسبوکارهای آنلاین مشابه عملکرد دستگاههای کارتخوان یا همان پوز در فروشگاههای حضوری است.

درگاه پرداخت چگونه کار میکند؟

با درگاه پرداخت بانکی در چند مرحله ساده، امکان پرداخت هزینه از سوی مشتریان در بستر آنلاین فراهم میشود. مراحل پرداخت از این قرار است:

- ورود اطلاعات؛ مشتری شماره کارت بانکی، تاریخ انقضای آن و شماره CVV مندرج روی کارت خود را وارد میکند.

- انتقال اطلاعات؛ دادههای مشتریان برای پردازش و سنجش اعتبار به بانک یا مؤسسه مالی انتقال پیدا میکند.

- تأیید تراکنش؛ بعد از صحتسنجی و بررسی اطلاعات مشتری، نتیجه تراکنش اعلام میشود.

نحوه کار درگاه پرداخت کاملاً امن است و از اطلاعات مشتریان حفاظت میشود. در واقع، همهچیز محرمانه پیش میرود و خبری از انتشار یا تهدید اطلاعات بانکی و هویتی افراد نیست.

نقش شاپرک در درگاههای پرداخت

درگاه پرداخت شاپرک(شبکه الکترونیکی پرداخت کارت) یک شبکه نظارتی و پُلی بین بانکها و پذیرندگان اینترنتی است. این سامانه زیر نظر بانک مرکزی فعالیت میکند و هر کسبوکاری که قصد دریافت درگاه پرداخت اینترنتی دارد، باید از سوی شاپرک تأیید شود.

اگر مجوز شاپرک وجود نداشته باشد، بانکها امکان اتصال سایت به شبکه کارتبهکارت اینترنتی را نمیدهند. نقش شاپرک در درگاههای پرداخت اینترنتی، شامل موارد زیر میشود:

- واسطه میان بانک و کسبوکار آنلاین؛

- تضمین امنیت تراکنشهای اینترنتی؛

- کنترل و نظارت بر تراکنشها؛

- اعتباردادن به پذیرندهها.

“منظور از پذیرنده همان سایت و کسبوکار آنلاین است که پول مشتری را از راه درگاه اینترنتی دریافت میکند. “

با وجود شاپرک، کار با درگاه پرداخت اینترنتی آسان و امن میشود و به افزایش اعتماد کاربران کمک میکند. بهعبارت دقیقتر، این سامانه راه و ابزاری برای نظارت بانک و دولت روی تراکنشهای مالی آنلاین است.

انواع درگاه پرداخت اینترنتی

انواع درگاه پرداخت اینترنتی در دسترساند. بهطور کلی، این درگاهها به دو دسته تقسیم میشوند:

- درگاه غیرمستقیم یا واسط؛ واریز پول مشتری به حساب درگاه و بعد انتقال به حساب صاحب کسبوکار.

- درگاه مستقیم؛ اتصال مستقیم سایت فروشگاهی به حساب صاحب کسبوکار.

درگاه پرداخت مستقیم چیست؟

درگاههای پرداخت مستقیم سایت فروشگاهی آنلاین را بیواسطه به حساب صاحب کسبوکار وصل میکنند. زمانی که مشتری هزینه خرید را واریز میکند، مبلغ بهطور مستقیم وارد حساب فروشنده میشود. درگاه پرداخت بانکهایی مانند پاسارگارد و ملت از این نوعاند و بیمعطلی، پول صاحب کسبوکار را به حساب او واریز میکنند.

درگاه پرداخت واسط چیست؟

درگاههای پرداخت واسط یا غیرمستقیم پلی میان سایت فروشگاهی و بانک هستند. بعد از واریز پول از سوی مشتری، ابتدا مبلغ به حساب درگاه انتقال پیدا میکند و بعد در اختیار فروشنده قرار میگیرد. البته مدت زیادی طول نمیکشد تا پول به حساب فروشنده برود و معمولاً بعد از ۲۴ساعت، وجه پرداختی در حساب او قرار میگیرد.

تفاوت درگاه پرداخت مستقیم و واسط

استفاده از درگاه پرداخت مستقیم به دریافت مجوزها و تأییدیههای رسمی بیشتری نیاز دارد. اگر میخواهید که سریعتر، سیستم پرداخت آنلاین را راه بیندازید، شاید بهتر باشد که درگاه پرداخت واسط را انتخاب کنید. یادتان نرود که در این روش، کارمزدی هم از سوی درگاه غیرمستقیم از تراکنش برداشته میشود.

بااینحال، داشتن یک درگاه مستقیم با حذف واسطه همراه است و بعد از واریز پول از سوی مشتری، وجه مستقیماً وارد حسابتان میشود. ضمناً این نوع از درگاهها، اعتماد مشتریان را هم بیشتر جلب میکنند. پس در انتخاب به تفاوت درگاه پرداخت مستقیم و واسط دقت کنید.

مزایای استفاده از درگاه پرداخت اینترنتی

با وجود درگاه پرداخت آنلاین، مزایای پرشمار و متنوعی نصیبتان میشوند. برای مثال:

- راحتترشدن پرداخت برای مشتریان و افزایش فروش؛

- کاهش خطاهای موجود در دریافت نقدی هزینه؛

- امکان بررسی تراکنشها و دریافت گزارش؛

- افزایش اعتماد مشتریان به فروش.

معایب و محدودیتهای درگاههای پرداخت

هرچند که کسبوکار آنلاین بدون درگاه پرداخت بیمعناست، اما باید حواستان به محدودیتها و ایرادات احتمالی آنها هم باشد. برای مثال:

- وابستگی روش پرداخت به اینترنت؛

- وابستگی پرداخت به زیرساخت بانکی؛

- کارمزد تراکنشها در درگاههای غیرمستقیم؛

- احتمال وجود اختلالات فنی یا تأخیر در تراکنشها.

شرایط دریافت درگاه پرداخت اینترنتی

برای دریافت درگاه پرداخت باید اطلاعات هویتی و مدارکی را ارائه کنید. بنا به نوع درگاه موردنظرتان، شرایط دریافت متفاوت خواهد بود. شرایط دریافت درگاه پرداخت واسط یا غیرمستقیم اصولاً سادهتر از درگاه مستقیم است. در ادامه، مدارک و مراحل مربوط به هریک را میخوانید.

مدارک لازم برای دریافت درگاه پرداخت

بنا به نوع درگاهی که دریافت میکنید، مدارک لازم برای درگاه پرداخت برای ارائه هم متفاوت است. بهطور کلی، باید این مدارک را در اختیار داشته باشید و ارائه کنید:

- کارت ملی و شناسنامه صاحب کسبوکار؛

- مدارک مربوط به ثبت شرکت و جواز کار؛

- حساب بانکی بهنام صاحب کسبوکار.

در برخی موارد، شاید نیاز به ارائه گواهی یا پرونده مالیاتی کسبوکار هم وجود داشته باشد.

مراحل دریافت درگاه پرداخت

برای دریافت درگاههای پرداخت اینترنتی باید ابتدا نوع درگاه موردنظرتان را انتخاب کنید. روش دریافت درگاههای مستقیم و غیرمستقیم یکسان نیست. سپس از میان شرکتهای ارائهدهنده بهدنبال بهترین درگاه پرداخت اینترنتی بگردید و گزینه مناسب را انتخاب کنید.

روش دریافت درگاه پرداخت مستقیم

برای داشتن یک درگاه مستقیم باید پیش از هرچیز، به یکی از شعب بانکی مراجعه کنید که در آن حساب دارید. این روش کمی پیچیدهتر و زمانبرتر از دریافت درگاه غیرمستقیم است. مراحل آن هم شامل موارد زیر میشود:

- تحویل مدارک مربوط به ثبت قانونی کسبوکار؛

- ارائه مدارک مربوط به محل اقامت قانونی متقاضی درگاه؛

- دریافت مدارک قانونی راهاندازی کسبوکار آنلاین و فعالیتهای آن؛

- دادن تعهد در خصوص رعایت قوانین تجارت الکترونیکی جمهوری اسلامی.

اگر فعالیت کسبوکار آنلاین از نظر بانک منع و مشکلی نداشته باشد، با تهیه اینماد یا نماد اعتماد الکترونیکی سایت میتوانید صاحب درگاه پرداخت شوید.

روش دریافت درگاه پرداخت غیرمستقیم

دریافت درگاه پرداخت غیرمستقیم بسیار آسان است و نیازی به مراجعه حضوری به هیچ شرکت و نهادی هم ندارد. کافی است، وارد سایت شرکت ارائهدهنده درگاه پرداخت مورد نظر خود شوید و ثبتنام کنید. برای مثال، زرین پال یکی از این شرکتهاست. با طیکردن مراحل احراز هویت و ارائه مدارک شناسایی خود، بهسادگی صاحب درگاه پرداخت واسط میشوید.

کارمزد درگاههای پرداخت اینترنتی

اگر درگاه غیرمستقیم برای کسبوکار آنلاین خود دریافت میکنید، باید بدانید که در هر تراکنش، کارمزدی از مبلغ خرید مشتریان کسر میشود. این کارمزد از سوی PSP تعیین میشود. PSP چیست؟ همان شرکت ارائهدهنده درگاه است.

مبلغ آن هم در شرکتهای مختلف یکسان نیست. در زمان انتخاب درگاه و خرید آن، به مبلغ کارمزد درگاه پرداخت هم دقت کنید و به آن بهعنوان عامل مهمی در انتخاب، توجه داشته باشید.

فعال سازی درگاه چقدر زمان میبرد؟

فعالسازی درگاه مستقیم و غیرمستقیم یکسان نیست. درگاههای واسط سریعتر فعال میشوند و مدت زمان لازم برای فعالسازی آنها از ۲ تا ۲۴ ساعت است. زمان فعالشدن درگاههای مستقیم طولانیتر است و گاهیاوقات تا یک ماه هم طول میکشد.

امنیت درگاه پرداخت و استانداردها

درگاههای مستقیم و غیرمستقیم پرداخت باید تابع قوانین سامانه شاپرک باشند. روشهای مختلفی برای تأمین امنیت درگاه پرداخت وجود دارد. برای مثال، تراکنشها بهطور دقیق بررسی میشوند تا تقلب و خطای امنیتی رخ ندهد.

تأیید هویت پذیرنده از سوی شاپرک هم در ایمنی عملکرد درگاه نقش دارد. پروتکلهای حرفهای امنیتی گوناگونی هم موجودند که به امنیت درگاه پرداختها کمک میکنند. برای مثال:

- استفاده از SSL و رمزگذاری دادهها؛ قفل و رمزگذاری دادههای کاربران.

- رعایت استانداردهای PCI DSS؛ قوانین امنیتی جهانی برای حفاظت از دادهها.

درگاه پرداخت مناسب چه کسبوکارهایی است؟

اگر در یکی از زمینههای زیر فعالیت میکنید، برای مدیریت دریافت هزینه کالا یا خدماتی که میفروشید به درگاه پرداخت نیاز دارید:

- درگاه پرداخت برای فروشگاه اینترنتی؛

- ارائهدهنده خدمات آنلاین مانند بستههای آموزشی؛

- ارائهدهنده خدمات اینترنتی مانند مشاوره روانشناسی.

اتصال درگاه پرداخت به سایت چگونه انجام میشود؟

روند اتصال درگاه پرداخت به سایت سخت و پیچیده نیست و طی مراحل زیر انجام میشود:

- دریافت نماد الکترونیکی یا اینماد برای درگاه مستقیم (درگاه پرداخت بدون نماد هم برای موارد غیرمستقیم فراهم است)؛

- ثبتنام در پنل مربوط به شرکت ارائهدهنده درگاه؛

- طیکردن مراحل احراز هویت صاحب کسبوکار؛

- دریافت اطلاعات اتصال (کلید API).

در آخر

با وجود درگاه پرداخت اینترنتی، کسبوکارهای آنلاین راحتتر میتوانند فرایند خرید را مدیریت کنند. وجود درگاه امن با عملکرد سریع به جلب اعتماد مشتریان هم کمک میکند و تجربه خرید بهتری برای آنها رقم میزند. این روزها، خدمات آنلاین مختلف مالی و بانکی، عصای دست کسبوکارها و مشتریان در زمینههای مختلف هستند. برای مثال، اپلیکیشن باجت بانک تجارت هم در کنار شماست تا بسیاری از خدمات بانکی را بیدغدغه، در کمترین زمان و بهطور آنلاین انجام دهید.

سوالات متداول

۱. آیا برای داشتن درگاه پرداخت حتماً باید سایت داشته باشیم؟

- خیر. اگر سایت ندارید، میتوانید از درگاههای پرداخت شخصی یا لینک پرداخت هم استفاده کنید و لینک را در شبکههای اجتماعی یا پیامرسانها برای مشتری بفرستید.

۲. بدون اینماد هم میتوان اقدام به دریافت درگاه پرداخت کرد؟

- معمولاً، داشتن اینماد فقط برای درگاه مستقیم لازم است.

۳. اگر تراکنش ناموفق باشد، پول مشتری چه میشود؟

- در تراکنشهای ناموفق، مبلغ معمولاً بهطور خودکار در طی چند دقیقه تا نهایتاً ۷۲ ساعت به حساب مشتری بازمیگردد.

۴.درگاه پرداخت مستقیم بهتر است یا غیرمستقیم؟

- پاسخ این پرسش به اندازه کسبوکار و اهدافتان وابسته است. کسبوکارهای کوچک و نوپا معمولاً با درگاههای واسط راحتتر هستند، چون سریعتر فعال میشوند، مدارک کمتری میخواهند و نیاز به مراحل اداری پیچیده ندارند.

نظرات

نظر خود را وارد نمایید